| | | | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||

|

Главная |

|||||||||||||||||||||||||||||||||||||

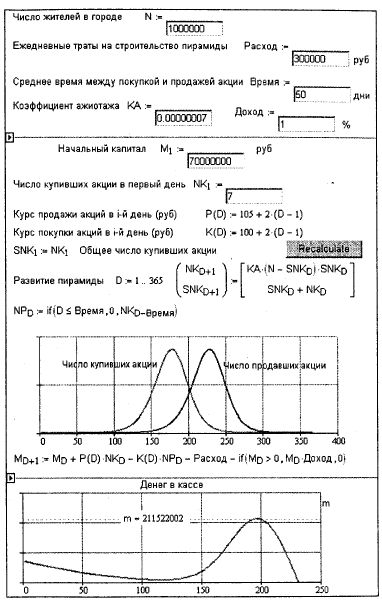

Еще одна "эпидемия"ОглавлениеЕще одна "эпидемия" Страница 2 Страница 1 из 2 К задачам, решаемым на персональном компьютере, не в последнюю очередь относятся и финансовые, связанные с ведением бюджета семьи, фирмы, завода и т. д. Итак, финансы. Компьютер может помочь учитывать, сохранять и приумножать их минимум тремя способами. На компьютере заводится электронная версия бухгалтерской книги, куда записываются все доходы и расходы. Для этих целей годятся такие программы, как Excel (электронные таблицы), "1С:Бухгалтерия" (специализированные пакеты) и т. д. Пакет Mathcad, как мы уже неоднократно отмечали, ведет свою родословную от электронных таблиц, которые также можно считать "волшебной" счетной доской. Компьютер подсоединяется к банковской электронной сети так, что домохозяйка или бухгалтер фирмы могут сами проводить необходимые платежи, не выходя из дома или офиса. Здесь на первый план выступает проблема безопасности: платежное поручение должно быть зашифровано и сопровождаться электронной подписью. На компьютере можно и просчитать ту или иную финансовую операцию (покупка облигаций или акций, открытие счета или взятие кредита в банке и т. д.), и посмотреть, во что это выльется. Среди примеров, входящих в пакет электронных таблиц Excel, есть задача, связанная с покупкой ценных бумаг. Рассчитывается, сколько и каких акций нужно купить, имея в запасе ограниченное количество свободных денег, чтобы сумма будущих дивидендов была максимальной (задача линейного программирования). Среди примеров, входящих в пакет математической программы Mathcad, существует задача, связанная с моделированием развития эпидемии. Задается начальное число здоровых и больных, а далее просчитывается, как развивается эпидемия — как меняется количество больных по дням. Мы только что эту задачу разобрали. Попробуем скрестить эти две задачи и получить новую, связанную с моделированием развития финансовой пирамиды, которая во многом похожа на эпидемию. Сделаем мы это в среде пакета Mathcad, который вполне подходит для таких целей. Более того, к пакету Mathcad можно прикупить электронный учебник "Personal Finance", который поможет научиться вести финансы и из которого при необходимости в рабочий документ переносятся нужные формулы и константы. Автор имел опыт участия в финансовой пирамиде— очень давний, очень невинный и без особых последствий. В школьные годы кем-то в классе было предложено не тратить выдаваемые родителями ежедневные обеденные 20 копеек, а складывать их и отдавать все разом поочередно каждому участнику этой финансовой кампании. Так воплощалась старая, как мир, детская мечта: "Вот если бы каждый взрослый дал мне по копеечке... Он бы этого и не заметил, а у меня бы оказался целый капитал". Но в классе вышло так, что участники этой складчины, получившие деньги, из игры выбывали, она потихоньку глохла и кто-то (а среди них оказался и автор) остался с носом. Сейчас, слыша о крахе очередных пирамид, автор вспоминает детскую мечту, школьные двугривенные и не только их. Банковская система любой страны, как на трех китах, покоится на трех числах. Первое число N1 — плата за кредит. Взял в банке сто рублей — будь любезен в конце года верни100+N1 рублей. Второе число n2 — процент по вкладу. Положил в банк сто рублей— получи в конце года 100+N2 рублей. Разница между первым и вторым числами (N1>n2) заставляет банки прибыльно работать. Третье число N3, подпирающее снизу два первых и заставляющее людей нести деньги в банк, — это величина инфляции20. В нормальной экономической ситуации низкий уровень инфляции и не очень высокая плата за кредит держат в узких рамках процент по вкладу: N1 > N2 > N3 Если же инфляция, как говорится, галопирует, то многие люди, забывая о ненормальности такой ситуации, легко верят в "ненормальные" проценты годовых по вкладу (ведь величина N2 должна быть больше величины n3) и "ложатся в основание" очередной финансовой пирамиды21. Если, конечно, законодательством страны позволительно такие пирамиды строить. Есть и менее наивные люди, понимающие, что пирамида— это особый род игры, где нужно уметь "вовремя смыться". Итак, строим финансовую пирамиду. На рис. 5.27 приведен Mathcad-документ моделирования развития пирамиды с семью переменными, которые можно изменять и наблюдать результат. Комментарии расшифровывают их. Далее определяется состояние пирамиды на первый день: вводятся индексные переменные — первые значения векторов М, NK И SNK.

Рис. 5.27. Моделирование развития финансовой пирамиды Динамика изменения курсов продажи и покупки акций хранится в функциях р (D) и к (D): объявляется о выпуске акций (билетов) номиналом в 100 рублей с курсами продажи р и покупки к, представленными в табл. 5.1. Таблица 5.1. Курсы продажи и покупки акций

Из таблицы видно, что купленная акция в конце года может дать дивиденд в 723% годовых при номинальной своей цене в 100 рублей. Если уровень инфляции достаточно высок, то люди верят в реальность таких огромных дивидендов и пирамида растет. Но опасность краха этой затеи ощущают почти все и отдают свои деньги не на год, а, допустим, на 50 дней (переменная время — среднее время между покупкой и продажей акций). За этот период по каждой акции можно "наварить" магические 100 рублей, фигурирующие во многих пословицах и поговорках. Векторы nk и np заполняются по простой разностной схеме: известно предыдущее значение элемента вектора (на день d) — рассчитывается его очередное значение (на день d+1). Пред. - След. » |

Архив статей

СИ-БИ техника

КВ техника УКВ техника Радиоизмерения Защита от TVI Источники питания Софт Расчеты Справочники СИ-БИ техника

|

||||||||||||||||||||||||||||||||||||